Industrie Mag - Le journal de l'industrie.

- accueil .

- newsletter .

Flux RSS .

Flux RSS . - soumissions .

- publicité .

- contacts

Flux RSS .

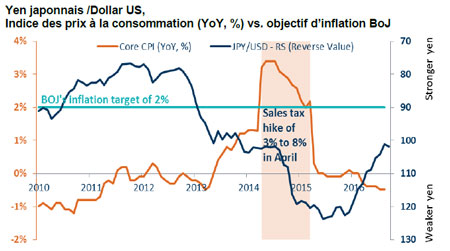

Parmi les mesures prises : l’introduction de « l’assouplissement monétaire quantitatif et qualitatif (QQE) » en avril 2013, la version modifiée du « QQE avec taux d’intérêt négatif » en janvier 2016 et, plus récemment, le « QQE avec contrôle de la courbe des taux » en septembre 2016. À peine trois ans et demi après avoir été décochée, cette première flèche a déjà perdu en efficacité, notamment en termes d’impact sur le yen donc sur les exportations du Japon..

Parmi les mesures prises : l’introduction de « l’assouplissement monétaire quantitatif et qualitatif (QQE) » en avril 2013, la version modifiée du « QQE avec taux d’intérêt négatif » en janvier 2016 et, plus récemment, le « QQE avec contrôle de la courbe des taux » en septembre 2016. À peine trois ans et demi après avoir été décochée, cette première flèche a déjà perdu en efficacité, notamment en termes d’impact sur le yen donc sur les exportations du Japon..

On pourrait facilement expliquer l’impact limité de la dépréciation du yen sur les exportations par les effets de la croissance économique mondiale atone sur les activités de négoce de marchandises à l’échelle mondiale, y compris sur les exportations japonaises. Une autre raison, plus structurelle, est la pratique des exportateurs japonais qui fixent des prix différents selon les marchés, contribuant ainsi à la stabilité des prix des exportations équivalents en devises étrangères, malgré le niveau du yen. Ce phénomène limite la stimulation excessive de la demande d’exportations.

En raison de cette propension à fixer les prix en fonction du marché, l’évolution de la rentabilité d’exploitation des fabricants japonais suit les fluctuations du yen. La politique de relance monétaire musclée menée par la BoJ aurait donc dû bénéficier aux fabricants japonais.

La devise de facturation utilisée par les fabricants japonais pour leurs exportations peut constituer un autre facteur important déterminant l’impact des fluctuations du yen sur leur rentabilité. Les secteurs affichant un moindre degré de différenciation des produits exportés, et dont la part de facturation en yens est donc moins importante, sont plus sensibles aux fluctuations. Ces industriels sont donc plus vulnérables en période d’appréciation du yen, mais affichent une rentabilité accrue en période de dépréciation.

On peut en conclure que l’industrie textile et la chimie sont plus vulnérables en période d’appréciation du yen, et que l’équipement industriel en général l’est relativement moins.

En théorie, une augmentation de la masse monétaire dans le cadre d’une politique monétaire expansionniste devrait conduire à une dépréciation de la monnaie. Toutefois, dans le contexte boursier mouvementé observé en 2016, le statut de valeur refuge du yen a soutenu la devise japonaise malgré le renforcement de la politique d’expansion monétaire menée par le pays. Toutes choses étant égales par ailleurs, les effets marginaux des nouvelles mesures éventuelles de relance monétaire devraient diminuer.

« Les derniers chiffres suggèrent que le Japon pourrait, une fois de plus, se retrouver dans une « trappe à liquidité ». Ce qui est plus inquiétant, c’est que le risque de déflation ne semble guère diminuer. Avec une faible marge de manœuvre tant sur le plan monétaire que budgétaire, le gouvernement japonais doit prendre des mesures de déréglementation audacieuses et entreprendre de vastes réformes structurelles, afin de stimuler la productivité et la croissance des salaires. Dans le cas contraire, l’environnement de faible croissance économique et de déflation qui caractérise le Japon risque de se maintenir », explique Jackit Wong, économiste de Coface pour la région Asie/Pacifique.